Vermögenswirksame Leistungen

Vermögenswirksame Leistungen

Was ist das überhaupt und lohnt sich das für Polizisten?

Vermögenswirksame Leistungen dienen zum Aufbau des eigenen Vermögens. Dabei kann ein Polizist mehrere Tausend Euro im Laufe seiner Dienstzeit aufbauen. Die Vermögenswirksame Leistungen, kurz VL, sind Bestandteil des Arbeitslohns und fließen in der Regel direkt in eine vorab gewählten Anlageform. Für Beamte und Beamtinnen gibt es eine gesetzliche Grundlage für die Zahlung der VL.

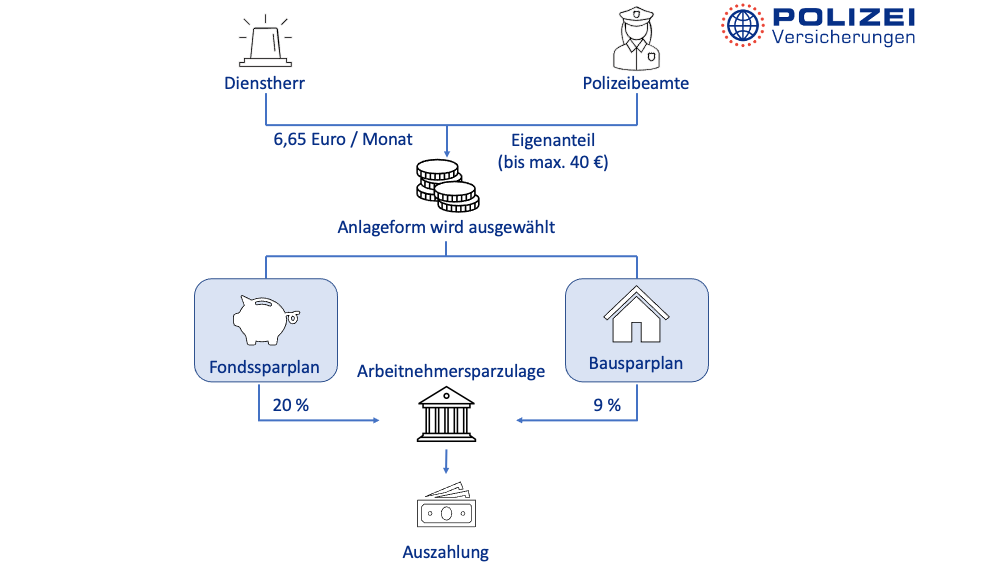

In der Regel haben Beamte einen Anspruch auf 6,65 € / Monat (mit Ausnahme von Bayern) als Vermögenswirksame Leistung. In Bayern erhältst du als Polizist einen Betrag in Höhe von 13,90 €/ Monat.

Als Beamter kannst Du von deinem Dienstherren verlangen, dass ein Teil deines Lohns (d.h. ein Teil deines Grundgehalts) als zusätzlich Einzahlung der VL angelegt wird. Dieser zusätzliche Betrag wird von deinem Grundgehalt abgezogen und zu den 6,65 € / Monat addiert. Diese Zuzahlung muss du bei deinem Dienstherren beantragen.

Verschenk kein Geld in dem du zusätzlich noch weitere staatliche Förderungen erhalten kannst. Es wird empfohlen einen geringen Beitrag zusätzlich anzulegen, so kannst du weitere Förderungen erhalten und im Laufe deines Dienstes mit der VL viel Geld ersparen.

Besonders interessant ist es ab 2024: Die Einkommensgrenze für Ledige steigt von 20.000 Euro auf 40.000 Euro, wodurch du als Polizist in der Besoldungsgruppe A9 oder darunter sehr wahrscheinlich durch die Arbeitnehmersparzulage profitieren kannst. Bisher war das in der Praxis nur für Anwärter möglich.

Zudem steigt die Förderhöhe sogar auf bis zu 240 Euro pro Jahr (Vor 2024 waren es maximal 80 € Förderung). Auf die Spardauer von 6 Jahren kommen so ganze 960 € zusätzlich zusammen, welche es bisher nicht gab.

Es wird empfohlen eine Gesamthöhe von bis zu 40 €/ Monat einzuzahlen (=Eigenanteil + 6,65 €).

Wie Du deine Vermögenswirksame Leistung beantragen kannst, haben wir nachfolgend für dich beschrieben:

1. Fülle unseren VL Vergleich aus

Dann wissen wir welche Vorgaben und Wünsche du uns vorgibts.

2. Du erhältst von uns einen Angebot /Vergleich

Schau dir das Angebot an und wähle deinen Favoriten aus.

3. Unterschreibe den Antrag

Wir kümmern uns um den Rest und sorgen dafür, dass dein Dienstherr dir die VL-Leistungen überweist.

Bei der Arbeitnehmersparzulage handelt es sich um eine staatliche Förderung auf vermögenswirksame Leistungen. Für diese gibt es jedoch eine Einkommensgrenze in Höhe von 17.900 € oder 20.000 € je nach Anlageform. Zu beachten ist hier, dass es sich bei der Einkommensgrenze nicht um dein Bruttogehalt handelt, sondern um dein zu versteuerndes Einkommen. Somit kannst du als Polizist unter Umständen auch noch von dieser staatlichen Förderung profitieren.

Mit Blick auf die Arbeitnehmersparzulage wird auch deutlich warum es sinnvoll ist die Vermögenswirksamen Leistungen auf 40 € aufzustocken, denn so profitierst du richtig von der staatlichen Förderung.

Übrigens kannst du sowohl Anspruch auf Arbeitnehmersparzulage für einen z.B. Bausparvertrag und einen Aktienfond erheben und somit bis zu 123 € an Förderung erhalten.

| Anlageform | Maximal zu versteuerndes Einkommen (Ehepaare) | Arbeitnehmersparzulage pro Jahr (Ehepaare doppelte Höhe) |

| Banksparplan | keine | |

| Bausparvertrag | 17.900 € (35.800 €) | 9 % der Einzahlungen, maximal 43 € |

| Tilgung eines Immobilienkredites | 17.900 € (35.800 €) | 9 % der Einzahlungen, maximal 43 € |

| Aktienfonds/ETF Sparplan | 20.000 € (40.000 €) | 20 % der Einzahlungen, maximal 80 € |

Die VL kann in vielen verschiedenen Sparplänen oder Versicherungen angelegt werden. Dies hängt von deiner persönlichen Lebenssituation ab und welche Anlagenform für dich infrage kommt. Nachfolgend haben wir die häufigsten Möglichkeiten aufgelistet:

Banksparplan

Bei einem VL-Banksparplan werden die vermögenswirksamen Leistungen über eine Ansparphase von meist 6 Jahren auf einem Sparkonto angespart. Anschließend erfolgt meist eine Ruhephase von 1 Jahr. Im nächsten Schritt erfolgt – je nach Vertrag – die Auszahlung der VL incl. einem Bonus.

Baukredittilgung

Die VL kannst du zur Entschuldung von Wohneigentum verwenden. Zum Beispiel wenn du ein Haus gebaut hast und dieses nach und nach abzahlst. Es gibt zwei Möglichkeiten:

1. Die VL ersetzt einen Teil der eigenen Zahlung. Dabei bleibt die monatlich Darlehensrate gleich hoch und senkt die eigene Belastung.

2. Oder du versuchst die monatliche Tilgung in der Darlehensrate mit Hilfe der VL zu senken und damit insgesamt den Kredit schneller abzubezahlen.

Fondssparplan

Eine weitere Möglichkeit ist der Fondssparplan. Die VL wird bis zu 6 Jahre in einem Investmentfonds eingezahlt und angespart. Danach ruht der Vertrag für 1 Jahr. Im nächsten Schritt kann der Fondsanteil verkauft werden. Der Fonds kann als VL angeboten werden, wenn der Aktienanteil am Fondsvermögen mindestens 60 % beträgt.

Durch die mögliche Schwankung der Wertpapiere, eröffnen Fondssparpläne die Chance auf höhere Renditen. Allerdings besteht das Risiko des Wertverlusts. Informiere dich immer vorab über die Risiken und Chancen.

Bausparvertrag

Der Bausparplan ist eine Kombination zwischen einem zweckgebundenen Darlehen und eines Sparvertrags. Das Ziel ist es, nach einer Ansparphase, ein zinsgünstiges Baudarlehen zu erhalten. Darlehenszins und Guthabenzins stehen bei Vertragsunterzeichnung fest und sind meist gut planbar. Nach Ablauf einer festgelegten Frist kannst du über das Sparguthaben verfügen.

Lebensversicherung

Für die Einzahlung der VL in eine Lebensversicherung, wird die VL in einen langfristigen Sparvertrag abgeschlossen. Ziel ist das Ansparen einer privaten Altersvorsorge. Hier gibt es eine Laufzeit von mindesten 12 Jahren. Oft gibt es aber auch Laufzeiten bis zu 40 Jahren, je nach Beginn und Art des Vertrags.

Als Landespolizist oder Bundespolizist mit 6 Jahren Einzahlung + 1 Jahr Ruhezeit.

| Anlageform | Selbst eingezahlt (33,35 € / Monat) | Zahlung Dienstherr (6,65€ / Monat) | Arbeitnehmersparzulage | Gesamt |

|---|---|---|---|---|

| Bausparen * | 2.401,20 € | 478,80 € | Bei 9 % und max. 470 € Sparsumme

470 € * 0,09 * 6 Jahre = 258 € | 3.138 € |

| Fondssparen ** | 2.401,20 € | 478,80 € | Bei 20 % und max. 400 € Sparsumme = 960 € | 4.320 € |

** Arbeitnehmersparzulage bei einem Einkommen von weniger als 20.000 € Bruttogehalt als ledige Person sowie verheiratete Personen mit einem Bruttogehalt von weniger als 40.000 €

*Arbeitnehmersparzulage bei einem Einkommen von weniger als 17.900 € Bruttogehalt als ledige Person sowie verheiratete Personen mit einem Bruttogehalt von weniger als 35.800 €

1. Informiere dich über deine Ansprüche: Kläre zunächst, ob und in welcher Höhe du Anspruch auf VL hast. Baden-Württemberg zahlt im gehobenen Dienst z.B. keine VL, während du in Bayern als Anwärter sogar die doppelte Förderung bekommst.

2. Schließe ein VL-Produkt ab: Du kannst VL zum Abbezahlen deines Eigenheim-Kredits nehmen, einen Bausparer besparen oder in ein VL-Depot investieren. Wir empfehlen grundsätzlich letzteres, da du hier langfristig den wahrscheinlich größten Mehrwert haben wirst.

3. Achte auf die zusätzliche Förderung: Beim VL-Depot kannst du durch die Arbeitnehmersparzulage deine Zulagen vervierfachen! Deshalb achte unbedingt auf die Einkommensgrenzen und mache deine Steuererklärung. Wenn du den VL-Depotanbieter im Ausland auswählst, kannst du sogar noch zusätzlich Steuern sparen.

Die vermögenswirksamen Leistungen bieten dir als Polizist ab 2024 ausgezeichnete Möglichkeiten, dein Vermögen effektiv aufzubauen. Polizisten in den niedrigeren Besoldungsgruppen und/oder verheiratete Polizisten profitieren besonders. Du solltest deine bisherige Sparrate hinterfragen und ggf. aufstocken.

Falls du noch gar nicht die Förderung nutzt, dann solltest du das schnellstmöglich nachholen. Denn rückwirkend beantragen geht leider nicht. Mein Team und ich unterstützen dich gerne kostenlos bei der Beantragung einer Förderung.

Schnell, kostenlos und unverbindlich.

Du hast noch Fragen? Jetzt Rückruftermin vereinbaren!

Jetzt vergleichen und clever Geld sparen!

Du hast noch Fragen? Einfach Rückruf vereinbaren!